商业银行承担环境侵权责任,在归责原则上应采用过错责任原则,在责任承担上应适用补充责任。这样的制度设计有助于最大限度地实现推动环境保护与企业承担社会责任限度之间的平衡。

商业银行环境侵权责任的归责原则:过错责任原则

我国《侵权责任法》规定,环境污染的污染者责任采用无过错责任的归责原则。这种归责原则本质上是对行为人从事工作的一种危险源的归责。商业银行环境侵权不具有危险源属性,所以不宜采用无过错责任原则。此外,虽然商业银行在信贷发放过程中具有对环境风险的审查和注意义务,但这种注意义务较低,不适用严格的无过错责任。

无过错责任原则是对危险源的归责

无过错责任原则,又称不问过错原则,是指在侵权责任的责任构成上不要求加害人具有过错。究其本源,无过错责任原则虽然不考虑加害人是否有过错,但其责任的成立是建立在加害人从事具有侵害可能性的危险性工作的基础之上。把危险源作为无过错责任原则的可归责事由,这是工业和科学技术不断发展的必然趋势。

商业银行环境侵权的客观行为具有一般性, 其信贷审核行为与污染企业的排污行为有很大不同,本质上并非一种高度危险行为,也不存在无过错责任原则下的可归责事由——危险源。

过错责任原则与商业银行的一般注意义务相当

在主观方面,商业银行作为污染企业的融资方一般不会具有环境污染的故意,仅存在信贷投放失职的可能性。而民法上对过失的认定主要通过是否违反注意义务来判断。商业银行的环境保护注意义务主要来源于法律和政策规定。《绿色信贷指引》专门设置了一章内容规定流程管理过程中商业银行的具体注意义务,主要包括前期的尽职调查、合规审查、授信审批; 中期的合同订立、资金拨付;后期的贷后审批。因此,《绿色信贷指引》对商业银行注意义务的规定是对一个善良管理人——金融机构本职范围内的一般注意义务的细致描绘,而非以普通人的最低注意义务标准对商业银行提出要求。因此,对商业银行的环境侵权责任采用与其一般注意义务相适应的过错责任原则更为恰当。

商业银行环境侵权的责任承担:补充责任

商业银行的环境侵权行为一般表现为信贷审查失职行为,它与污染企业的环境污染侵权行为相互关联结合在一起导致了同一不可分割的损害结果。从主体数量上看,二者构成多数人侵权,应当根据侵权行为所对应的责任形态来确定商业银行在环境侵权案件中的责任承担。

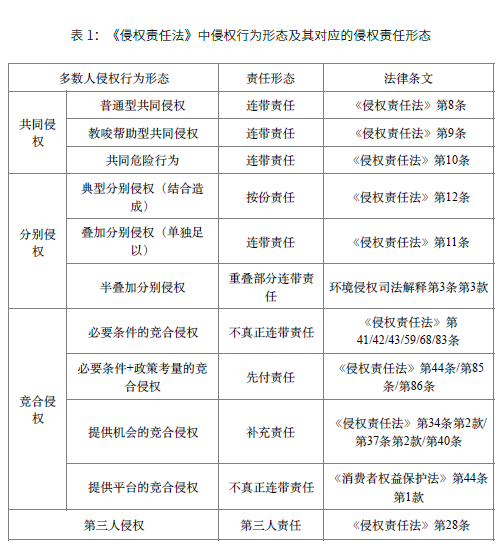

《侵权责任法》中侵权行为形态对应的责任形态

数人侵权行为及其责任分担是侵权责任法中最为复杂的问题之一,被称为侵权法理论中的“哥德巴赫猜想”。中国人民大学杨立新教授在《多数人侵权行为与责任》一书中,针对该问题提出了既复杂而又逻辑严密的侵权行为形态与侵权责任形态理论体系,该理论体系具有一定代表性。具体内容,参见表1。

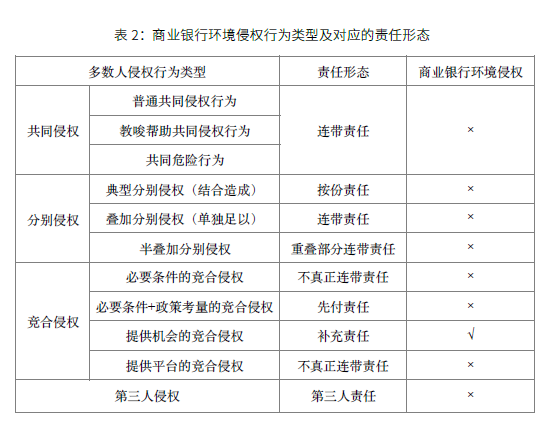

商业银行环境侵权行为类型及其责任

商业银行的环境侵权行为具有特殊性,它既不属于侵权责任法规定的共同侵权行为,也不属于分别侵权行为,而是提供机会型竞合侵权行为,其责任形态对应的是补充责任。

第一,商业银行的环境侵权行为不属于共同侵权行为。现行《侵权责任法》体系下的共同侵权行为要求数个行为人之间存在意思联络或者数人的行为客观上指向同一侵害目标并造成一个不可分割的损害后果。而商业银行的环境侵权行为一般表现为信贷审批失职,并未与污染企业形成意思联络,也未直接指向污染受害者。所以商业银行环境侵权不属于共同侵权,其责任不应纳入连带责任的范围之内。

第二,商业银行环境侵权行为不属于分别侵权行为。分别侵权行为的框架中存在着两个行为,其中每一行为对损害结果都起着直接作用。而商业银行的环境侵权成立之原因在于,其在信贷审查过程中的失职行为为企业的环境污染提供了资金来源,增加了污染企业环境侵权的机会,这与分别侵权行为存在本质上的区别。故在责任承担上,商业银行责任不宜确定为与典型分别侵权、叠加分别侵权、半叠加分别侵权相对应的按份责任、连带责任、部分连带责任。

第三,商业银行环境侵权行为不属于第三人侵权。第三人侵权行为是指由于第三人的过错导致实际加害人的行为损害了被侵权人的合法权益,由第三人承担责任的侵权行为类型。在第三人侵权中,第三人对损害的发生具有完全的原因力。而银行等金融机构提供贷款给不符合要求的污染企业的行为,并非环境侵权损害的直接行为或主要原因力,污染企业所实施的环境污染侵权行为才是具有直接、主要作用力的行为。故商业银行的环境侵权行为不属于第三人侵权,不适用第三人责任。

第四,商业银行环境侵权行为具有竞合特征,属于提供机会的竞合侵权。竞合侵权行为是两个行为发生竞合从而导致侵权损害后果的发生,其中一个行为为主行为(直接侵权行为),对损害发生起到直接、主要的作用,另一行为为从行为(间接侵权行为),对损害发生只起到间接、辅助的作用。商业银行的环境侵权行为符合上述竞合侵权行为的特征,是对损害发生具有间接辅助作用的从行为。辅助作用的表现形式不是提供必要条件、提供平台, 而是提供机会。若无银行信贷,污染企业也存在环境侵权的可能,故商业银行提供信贷资金并非提供必要条件,不构成对应的不真正连带责任。相比之下,商业银行给污染企业的排污提供直接资金来源,增加了企业环境侵权的机会,应当承担补充责任。

结论

商业银行环境法律责任是风险社会环境责任社会化的一个重要方面,应该借鉴美国超级基金法案的规定引入贷款人环境法律责任制度。在民事侵权责任领域,无过错责任是现代侵权责任法在应对工业社会所带来的高风险时,为周延保护受害人利益而发展出的一种归责原则。商业银行等贷款人的环境侵权责任并不存在无过错原则中的危险源之归责事由,故应当以过错责任原则为归责原则。此外,商业银行未尽贷款审批义务而向污染企业提供资金,为污染企业的环境侵权行为提供机会,构成提供机会型竞合侵权。商业银行作为间接侵权人,在污染企业支付不能时,承担相应的补充责任。

(作者单位:中国政法大学)

(责任编辑:admin)

中华环境网版权及免责声明

1、凡本网注明来源:本站原创或中华环境网的所有作品,版权均属于中华环境网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。授权转载,需注明“来源:中华环境网”。

2、凡本网注明来源非中华环境网的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如因作品内容、版权和其它问题侵犯到您的权益,请联系邮箱:acef_jlg@163.com